Análisis de la Evolución de los Turismos BEV (2020-2024): 🚗⚡¿Hacia dónde va la electrificación en la UE? 🇪🇺

Hola, entusiasta de la movilidad 🌟, ¿Qué tal va todo? Espero que todo vaya genial. De cara a este año 2025, me gustaría avanzaros que voy a intentar generar contenido de más valor, centrándome en temas que creo nos interesan a todos. Y para ello, ¿qué mejor manera que comenzar el año realizando un análisis de la evolución de los turismos BEV frente al resto del mercado durante los últimos cinco años (2020-2024)?

Comenzar el año con este análisis es crucial para entender el panorama actual de la movilidad. Existe mucho ruido sobre este tema, y es importante aportar claridad. Este análisis se centra en las matriculaciones de BEV en la Unión Europea (UE), incluyendo los principales mercados por volumen (Alemania, Francia, Italia y España) y aquellos con mayor adopción (Noruega, Dinamarca, Suecia y Finlandia), así como un mercado que se proyecta como el quinto más grande (Polonia). También analizamos la evolución del parque móvil en los mismos mercados.

Además, este artículo es el primero de una serie que busca explorar en profundidad los factores clave que están marcando la transición hacia los BEV en Europa. En los próximos temas, analizaremos aspectos esenciales como la infraestructura de recarga ⚡, los precios 💸, los modelos más vendidos 🏎 y las políticas de apoyo estatal 🔒.

Análisis de Matriculaciones 🔋 BEV vs. Otras Motorizaciones ⛽ (2020-2024)

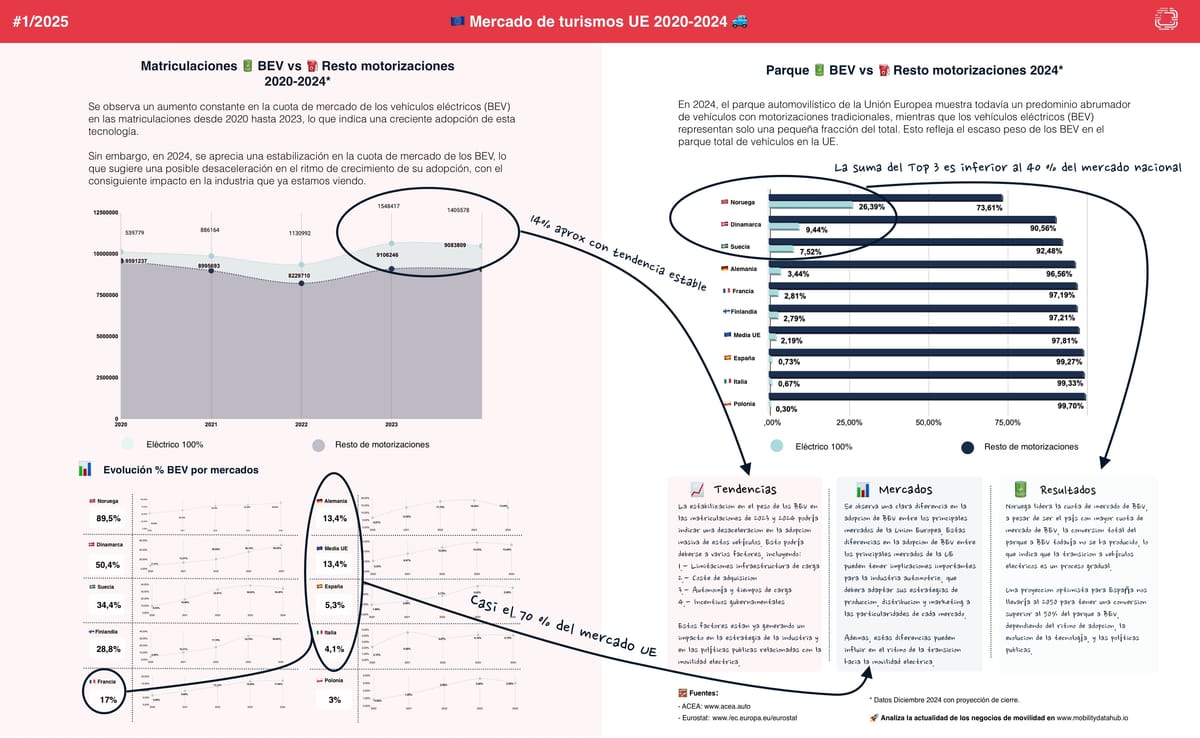

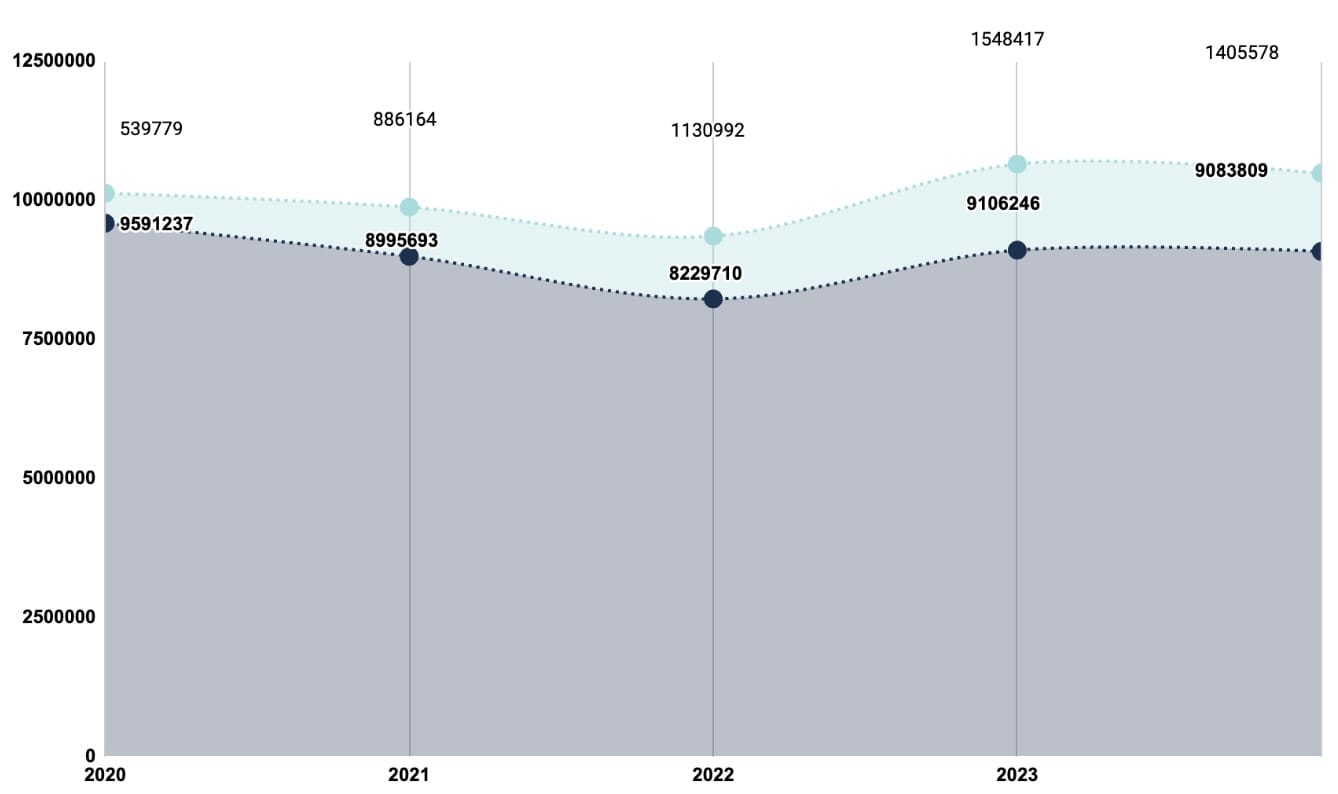

Se observa un aumento constante en la cuota de mercado de los BEV desde 2020 hasta 2023, pasando de un 5,33% a un 14% aproximadamente. Sin embargo, este crecimiento muestra signos de estabilización en los últimos dos años, indicando una posible desaceleración en la adopción masiva. Factores como las limitaciones en la infraestructura de carga, el coste de adquisición 💳, la autonomía, los tiempos de carga y los incentivos gubernamentales influyen en esta tendencia.

Los cuatro principales mercados de la UE representan casi el 70% del mercado total. Alemania lidera con una cuota del 13,4%, seguida de Francia (17%) e Italia (4,1%). En contraste, mercados como Noruega (89,3%), Dinamarca (50,4%) y Suecia (34,4%) tienen una mayor adopción relativa, aunque su contribución al parque total de la UE es limitada debido a su menor volumen.

📈 Evolución del Porcentaje de BEV por Mercados en la Unión Europea (2020-2024)

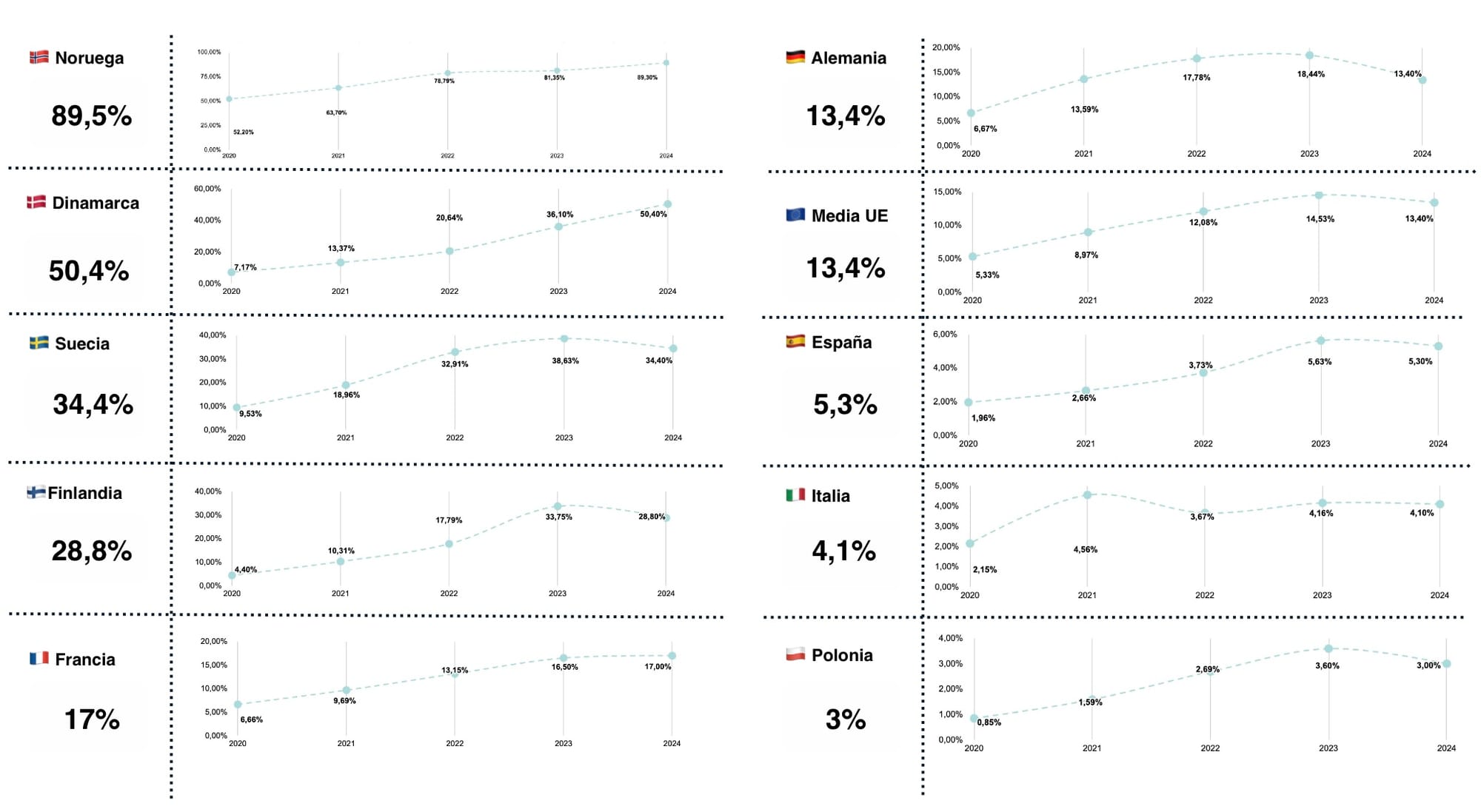

El análisis de la evolución del porcentaje de vehículos eléctricos (BEV) en diferentes mercados de la Unión Europea revela tendencias significativas y diferencias notables entre países.

Líderes en Adopción:

- 🇳🇴Noruega: Con un impresionante 89,3 % de BEV en las matriculaciones de 2024, Noruega ha consolidado su liderazgo, impulsado por políticas gubernamentales favorables ⚡ y una infraestructura de carga robusta. Sin embargo, su mercado total es pequeño en comparación con países como Alemania.

- 🇩🇰Dinamarca: Alcanzó un 50,4 % de BEV en 2024, beneficiándose de incentivos a largo plazo 🌱 y un enfoque en la sostenibilidad que ha calado tanto en las empresas como en los consumidores.

- 🇸🇪Suecia: Llegó al 34,4 %, con un crecimiento constante debido a subvenciones para la compra de BEV y objetivos climáticos claros 🌍.

Mercados en Crecimiento:

- 🇩🇪Alemania: Aunque su cuota de BEV en matriculaciones es menor en comparación con los líderes, representa un 13,4 % en 2024. Su peso en volumen lo convierte en un actor clave para la electrificación en Europa, con más de 370.000 BEV matriculados en un solo año.

- 🇫🇷Francia: Con un 17 %, ha mostrado un crecimiento estable gracias a programas como el “bônus écologique” que reduce el coste inicial de los BEV.

- 🇮🇹Italia y 🇪🇸 España: Ambos países se mantienen rezagados con cuotas del 4,1 % y 5,3 %, respectivamente, reflejando barreras como incentivos limitados y menor infraestructura de carga 🍪.

Mercados Rezagados:

- 🇵🇱Polonia: Solo un 3 % de las matriculaciones en 2024 correspondieron a BEV, evidenciando la falta de incentivos significativos y una infraestructura insuficiente.

- 🇫🇮Finlandia: Aunque cuenta con una cuota del 28,8 %, su bajo volumen total limita su impacto en el panorama europeo.

Se observa una clara disparidad en la adopción de BEV entre mercados, que está estrechamente vinculada a la infraestructura de recarga y las políticas de apoyo estatal 🔵, temas que exploraremos en profundidad en los próximos artículos.

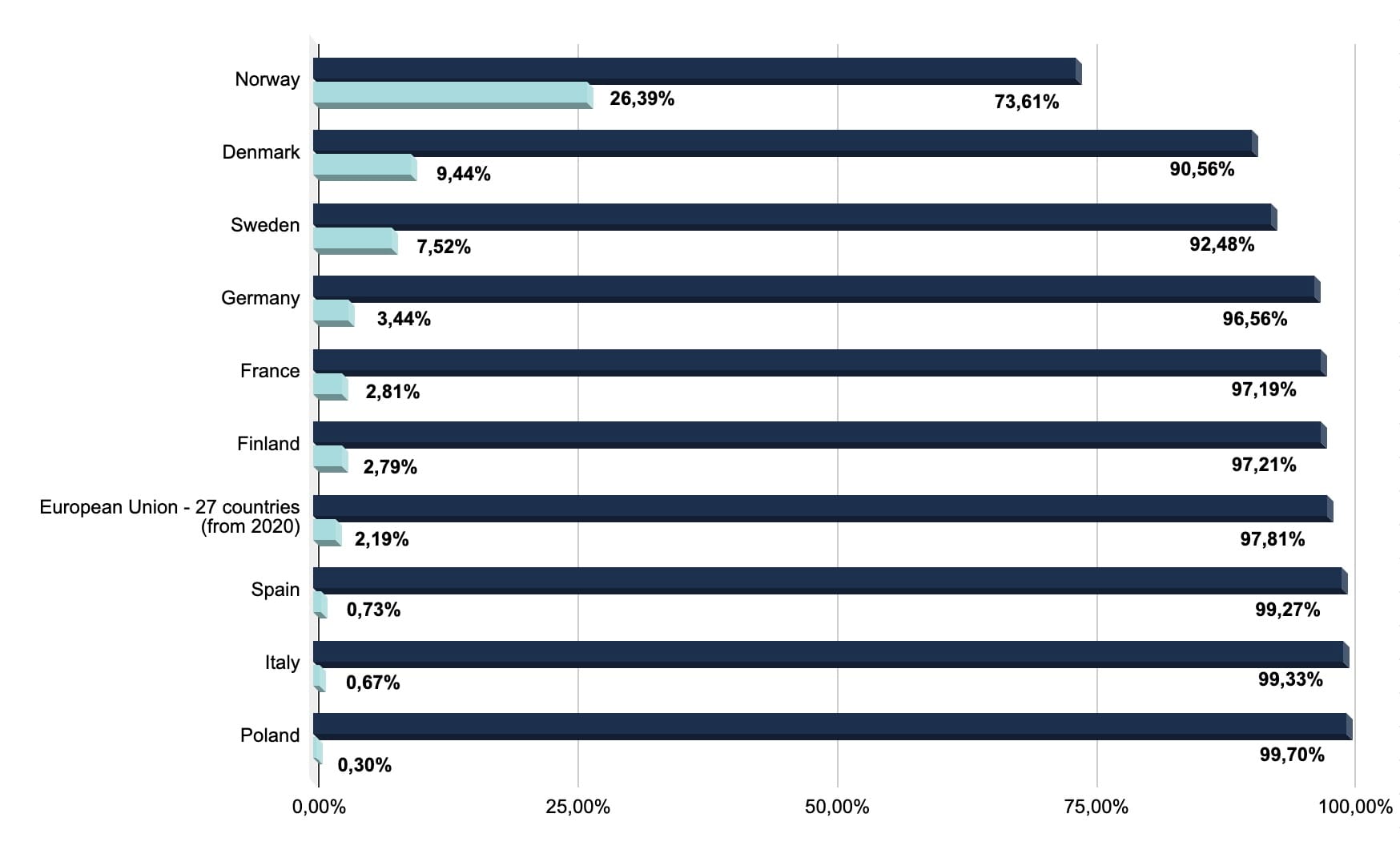

🔍 Análisis del Parque BEV vs. Otras Motorizaciones (2024)

En 2024, el parque automovilístico de la Unión Europea sigue dominado por motorizaciones tradicionales ⛽. Los BEV representan solo un 2,19 % del parque total, lo que equivale a aproximadamente 5,84 millones de vehículos eléctricos frente a un total de más de 260 millones de vehículos en la UE. Incluso en mercados avanzados como Alemania, donde los BEV constituyen un 3,44 % del parque (1,78 millones de unidades), y Francia con un 2,81 % (1,14 millones de unidades), la proporción sigue siendo baja. En países como España e Italia, los BEV representan menos del 1 % del parque total, con 202.759 y 284.290 unidades respectivamente.

Esto refleja un ritmo de transición mucho más lento de lo esperado, incluso en los mercados con mayor penetración de BEV. Noruega, líder en adopción, alcanza un 26,39 % del parque, pero sigue lejos de una electrificación completa.

𝗥𝗲𝗳𝗹𝗲𝘅𝗶𝗼𝗻𝗲𝘀 𝗰𝗹𝗮𝘃𝗲 👇

📈 Tendencias: La estabilización en las matriculaciones de BEV en 2023 y 2024 podría indicar una desaceleración en su adopción masiva. Esto se debe a limitaciones en la infraestructura de carga (500.000 puntos de carga públicos en la UE, lejos de los 10 millones necesarios 🎧), el alto coste de adquisición (30% más que un vehículo de combustión equivalente 💸), la autonomía y los tiempos de carga, así como incentivos gubernamentales desiguales.

📊 Mercados: Existen diferencias significativas en la adopción de BEV entre los principales mercados de la UE. Esto obliga a la industria automotriz a adaptar sus estrategias a cada mercado. Por ejemplo, en Alemania 🇩🇪 los BEV están en rápida expansión por volumen, mientras que en Polonia 🇵🇱 su adopción es muy baja. Además, mercados como Italia 🇮🇹 y España 🇪🇸 enfrentan barreras específicas, como menores niveles de renta per cápita y una concentración desigual de los puntos de carga en regiones urbanas.

🔋 Resultados: Aunque Noruega 🇳🇴 lidera la cuota de mercado de BEV con un 89,3 % de las matriculaciones, su parque total de vehículos eléctricos solo alcanza el 26,4 %, reflejando el lento ritmo de renovación del parque automovilístico. Además, en Alemania 🇩🇪, el parque de BEV representa un 3,44 % del total, mientras que en España 🇪🇸 e Italia 🇮🇹 esta cifra es inferior al 1 %, con apenas 202.759 y 284.290 unidades respectivamente.

Una proyección optimista para España 🇪🇸 sugiere que se podría alcanzar una conversión superior al 50 % del parque a BEV en 2050, dependiendo de la evolución tecnológica, las políticas públicas y la capacidad de la industria para reducir los costes de producción.

Próximos pasos: ➡️

Siguiendo esta línea, y como no todo es tan sencillo ni tiene una única causa, a lo largo de las próximas semanas ampliaré la visión sobre el mercado de turismos BEV. Analizaré la evolución de la infraestructura de recarga ⚡, los precios 💸, los vehículos eléctricos más vendidos 🏎, así como la regulación y ayudas en la UE. De esta manera, podremos tener una visión global y entender los desafíos que tenemos por delante hacia una movilidad sostenible.

En nuestro próximo artículo, exploraremos el estado actual de la infraestructura de recarga en Europa, analizando sus avances, limitaciones y cómo influye directamente en la adopción de BEV. ¡No te lo pierdas! 🚀

Conclusión: 💡

La transición hacia la movilidad eléctrica es un proceso gradual, que presenta desafíos y oportunidades para la industria y los consumidores. Las tendencias actuales muestran una desaceleración en la adopción masiva de BEV debido a factores como la infraestructura de carga, los costes, la autonomía y la falta de uniformidad en los incentivos gubernamentales. Es crucial comprender estas dinámicas para tomar decisiones estratégicas en el sector de la movilidad.

Gracias por leer y estar atentos a este espacio 🌟, donde seguiremos explorando juntos los temas más relevantes del sector. ¡Hasta la próxima!

![🔍 ¿Qué impulsa la adopción de vehículos eléctricos en Europa? 🚗⚡ [Parte 1]](/content/images/size/w720/2025/01/Incentivo-y-regulaciones-Parte-1.png)

Comentarios ()